年度跨境电商增长重头戏正式登场!敦煌网宣

月儿弯弯照九州,几家欢乐几家愁。

截至10月30日,白酒上市公司三季报已全部披露完毕,从各酒企数据来看,“禁酒令”之下的2025年,遭遇了极寒冬天。

今年白酒行业呈现何种演进趋势?三期(政策调整、消费结构转型、存量竞争)叠加背景下,酒业出路何在?笔者结合三季报,得出以下几点观察:

除茅台、汾酒外,酒业第三季度全部负增长

从数据来看,酒业三季报成绩单打破了过去三年的增长惯性,除贵州茅台、山西汾酒外,白酒企业营收与净利普遍陷入负增长区间。白酒行业整体业绩呈现“总量下滑、增速收窄”的显著特征,表明行业正式告别高增长时代,与过去三年的繁荣景象形成鲜明对比,酒业呈现出“增速腰斩、盈利收缩”的新常态。

2025年前三季度酒类上市企业业绩汇总,制图:价值投资链

从行业整体数据来看,前三季度,20家白酒上市公司合计实现营业收入3177.79亿元,同比下降5.90%;净利润合计1225.71亿元,同比下降6.93%;经营活动产生的现金流量净额合计为877.06亿元,同比降幅更是达到20.85%,盈利质量与现金流健康度同步承压。

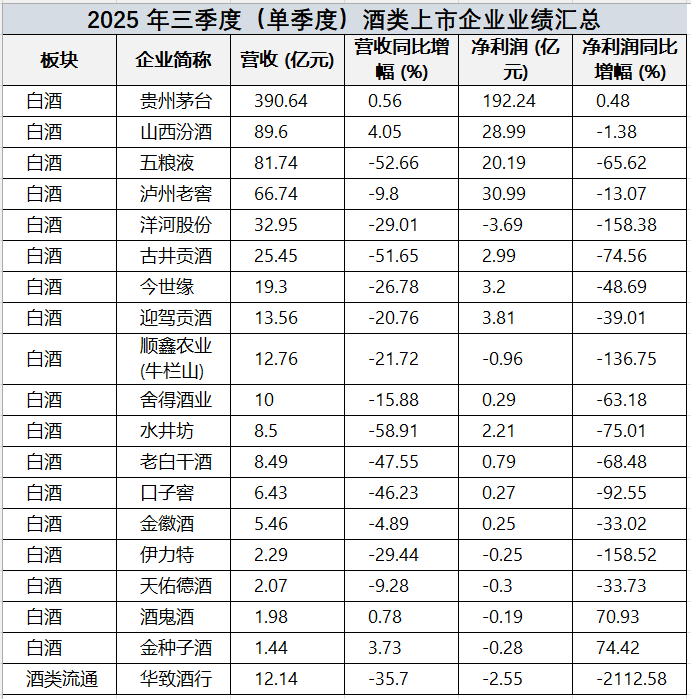

2025 年三季度(单季度)酒类上市企业业绩汇总,制图:价值投资链

在第三季度,白酒企业营收、净利润的降幅大幅扩大。统计显示,第三季度的营收、净利润分别下滑18%和22%,跌幅超过2013–2015年调整周期内的任何一个季度,也超越了上轮周期的单季最大降幅——2014年一季度营收下滑10.8%。

与营收利润下降同步的是,白酒产量的下降。国家统计局数据显示,1-9月,白酒产量累计265.5万千升,累计下降9.9%。

业内分析认为,人口红利消退、消费疲软与政策调控等多重压力是今年酒业寒冬的几大原因,从竞争程度、烈度来看,本轮的结构性调整远未结束。

马太效应突显,价格带分化

整个2025年,白酒行业马太效应进一步突显,市场份额向头部集中,价格带明显分化。

——高价酒被茅台、五粮液垄断

在500元以上价格带,茅台、五粮液合计占据70%的市场份额。贵州茅台以1284.54亿元的前三季度营收独占酒业鳌头,占20家白酒上市公司总收入的40.42%,净利润占比更是高达52.73%,一家企业的营收规模相当于排名后15家企业的总和,行业“一超多强”格局进一步巩固。

——次高端价格带面临挤压式竞争

另一方面,不同价格带的分化也比较明显。其中,300-500元价格带产品成为本轮调整中压力最大的群体,面临“上挤下压”的双重困境。

业内分析认为,这是因为一方面,高端酒价格下探挤压市场空间,反映在一些区域名酒的市场受到全国性名酒市场下沉的竞争挤压;另一方面,区域酒企为争夺平民消费酒市场,采取性价比策略,导致中端酒市场竞争进一步白热化。

具体到区域性酒企层面,皇台酒业前三季度营收0.87亿元,同比下降23.25%,单季营收降幅达83.49%;伊力特营收12.99亿元,同比下降21.46%,第三季度由盈转亏;口子窖、金种子酒、酒鬼酒等营收降幅均超过20%,其中口子窖前三季度归母净利润7.42亿元,同比下降43.39%,酒鬼酒前三季度亏损。

诸多事实表明,今年以来,迎驾、金徽酒、口子窖等区域性酒企正在遭遇茅台、五粮液、汾酒、泸州老窖等全国性名酒的降维打击。

东兴证券研报指出,次高端(300-800元瓶/500ml)区域性酒企业绩下滑的核心原因在于消费场景收缩,商务宴请和礼品消费需求减弱,而大众消费市场又难以承接其价格定位,导致市场份额被挤压。

区域酒中也有坚挺者。例如,今世缘前三季度营收88.81亿元,同比下降10.66%,降幅小于行业平均水平。笔者分析认为,区域酒企的核心竞争力在于渠道深度和地缘文化认同,近年来,同为苏省两大酒企之一的今世缘在洋河向全国扩张进程中采取“灯下黑”策略,蚕食后者在本省的市场份额,以广铺渠道挤占存量市场,以精准营销抢挖客户资源。

——100元以内价格带波动较小

云酒团队在刚刚过去的中秋、国庆“双节”期间调研发现,白酒动销表现不及预期,100元以上的中高端酒销售额下降约27%,但是,低端酒(100元以下)降幅则低于10%。

以上诸多信息恰如棱镜折射出酒业全貌:需求缩量之下白酒的消费升级与降级并存——降级,消费价格下降,价格带下移;升级,消费者对品质要求进一步提升。

淡漠化、疏离化,厂商关系急剧变化

“甜蜜”招商政策“诱惑”不来经销商,推出新品遭致经销商抵制,终端蹿货时有发生……2025年,传统白酒招商难上加难,厂商关系进入淡漠化、疏离化阶段。

经销商是酒厂的衣食父母,时下的艰难倒逼酒厂与经销商风雨同舟,共克时艰。11月初,一则某电商平台“卖茅台低于市场价将被罚”的传言传遍酒圈,折射出酒企希望控价,与经销商共渡难关的决心。

除茅台外,年初以来,已经有五粮液、汾酒、泸州老窖、郎酒、洋河、酣客君丰等酒企采取控量保价措施,减少核心大单品市场投放,重构供需平衡。

虽然部分头部酒企开始要求核心经销商与酒厂一起控货保价,但面对大单品价格持续倒挂、终端动销难、利润与资金流双重压力等现实情况,不少经销商却陷入是否抛货的抉择之中。

“今年三季度经销商面临的核心问题并非库存积压本身,而是无利润甚至亏损经营--即便库存能售出,也需折价变现,导致流水与利润双双不可观。”北京太和金樽文化公司总经理杨金贵进一步表示,这一困境根源并非白酒行业周期,而是中国整体经济周期。

而据新营销专家贾福春观察,面对价格下跌,名酒代理商身负酒厂任务压力,需持续打款囤货,陷入“不舍过往收益而不愿放弃、继续经营则要承压压货”的“干与不干”两难,而非名酒代理商则聚焦去库存,通过抛货、变现来缓解压力。

财经博主“价值投资链”认为,飞天茅台是酒业价格的定海神针,飞天茅台稳,则行业价格稳;飞天茅台波动,则行业价格失序。茅台的控价举措是稳住全国白酒价格基本盘的充分必要条件,突显出纲举目张的引领作用。

行业专业人士认为,今年白酒价格行情,反映出白酒传统渠道模式改革到了“箭在弦上,不得不发”的进步。

今年的酒业市场行情表明,传统的招商方式难以奏效。在经济火热之时,传统白酒企业的渠道模式——大商(一批商)、二批商、终端(小商、专卖店、KA),大家利益均沾,但在消费低迷的行情下,这一模式就难以维系。在消费者越来越理性的时代,依托社群运营、变多级代理为直达用户的粉丝经济或许会是一个不错的方向。

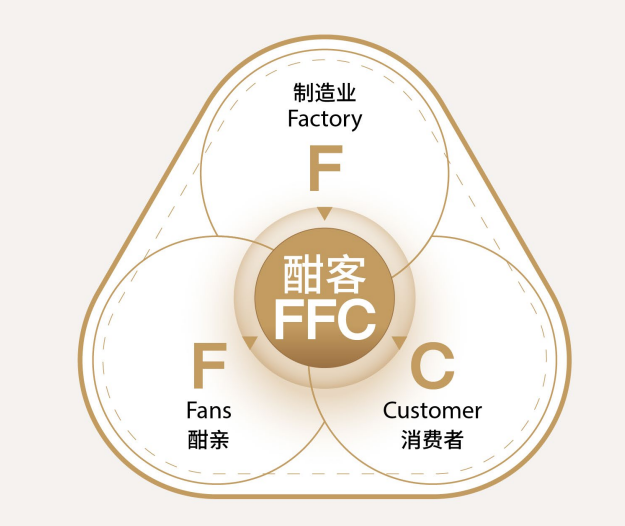

酣客君丰FFC商业模式

作为酒业“星物种”“新物种”,酣客君丰采用社群运营和粉丝经济,秉持“以消费侧创品牌,为酱酒极客而生”的思维,颠覆白酒行业旧传统,创造出了白酒行业的全新业态,凭借“FFC(Factory-Fans-Customers)商业模式”以及白酒封测文化等消费者“认知盈余”,建立了一套从“从喝到做,底层重做”的商业方法论,打造出酣客酒窖“销售+文化+体验+服务+私域流量”5位一体、360度超级体验终端,成功把“喝酒大户”变为“卖酒大户”,将粉丝变为酣客经营者,并通过“新圈层+新产业”的融合,建立自己的圈子,形成独有的可持续化生态。

这一创新模式在短期带来极大的成功,创造了酣客君丰“5年增长100倍,7年增长400倍,10年品牌价值增长至超230亿元”的增长奇迹。截止目前,酣客君丰旗下创新型白酒终端——酣客酒窖已在全国布局有上千家。

传才战略智库首席专家王传才认为,近年来白酒行业出现酣客等较为成功案例,通过圈层和合伙人模式取得成功,其和传统酒类销售最大差异就在抓住C端,可以预料,伴随白酒产业职业经理人流动加速,更多业外人士可能进入白酒,为行业发展带来新生力量。

提振消费,白酒先行

当前,提振内需已成为推动我国经济持续健康发展的核心任务。消费作为最终需求,是畅通国内大循环的关键环节和重要引擎,对于巩固和增强经济回升向好态势具有决定性意义。

在当前的经济环境下,消费将在螺旋式上升的良性经济循环中持续恢复和扩大,对经济增长的“主引擎”地位将得到巩固。国家统计局最新数据显示,2025年前三季度中国GDP同比增长5.2%,其中最终消费支出对经济增长贡献率达53.5%,比上年全年提升9.0个百分点,表明消费已占经济半壁江山。

面向未来,“十五五”规划建议提出:“促进形成更多由内需主导、消费拉动、内生增长的经济发展模式”“促进消费和投资、供给和需求良性互动,增强国内大循环内生动力和可靠性”。这一顶层设计,为全面激活消费市场、构建新发展格局指明了路径。

民以食为天。食品餐饮消费作为最基本、最刚性的民生消费,是观察内需活力的重要窗口。而白酒是食饮消费中的大头,贡献了超过一半的利润,支柱作用不容忽视。

财经博主“价值投资链”认为,在房地产低迷的背景下,提供消费的备选支柱项还有汽车、家电、白酒等等。但是国内汽车市场一直不振,家电历经两年的国补,增速潜能已经释放,且家电作为耐用品,消费频次低,增长后劲不足。

舍“家电”而“饮酒”是今年双11消费的一个新演变趋势。据星图数据,2025年双十一期间,综合电商平台家用电器销售额同比增长为16.5% ,增速低于2024年的26.5%的增速。而反观京东超市名酒11.11全周期战报(10月9日20:00-11月11日24:00),京东酒类销售同比增长18%,已经超过家电增速。

双11当天茅台部分产品价格

双11当天五粮液部分产品价格

白酒消费之所以反弹,一方面是双11期间降价幅度比较大,另一方面是其高频消费需求使然,而后者是工信部将之与丝绸、茶叶等并列为“历史经典产业”的经济原因所在。“提振消费,离不开白酒。”前述专业人士说。

事实上,白酒产业链条较长、支点较多,上下游链条涵盖农业种植、包装、酒瓶、信息化、广告设计、仓储物流、会展金融等各行业,呈现“经济价值巨大,产业规模庞大,从业人员众多”的特点:

中国酒业协会数据显示,2024年全国规模以上白酒企业累计实现销售收入约8000亿元;实现利润总额2,508.65亿元。另据国家统计局数据,2024年1-12月,酒、饮料和精制茶制造业企业平均用工人数为96.4万人。

综合来看,今年前三季度,受“禁酒令”影响,白酒消费遭遇断崖式需求下跌,行业竞争持续升维,渠道变革迫在眉睫。对于相关企业而言,惟有正视行业调整的现实,扎实品牌与渠道建设,在充分竞争的行业红海中打出差异化“招数”,才能在新一轮洗牌中站立得住。

年度跨境电商增长重头戏正式登场!敦煌网宣

应对“一人失能、全家失衡” 长护险守护

以笔墨重构古建精神引关注2025年11月

引言:国际综述为何单独“点名”BL-11

自品牌创立以来,亿道三防始终走在行业前沿

随着年末投资氛围日益浓厚。在“年末效应”

2025杭州创业者大会将于2025年11

区块链技术正在将全球财富重新编码。202

当寒风卷起最后一片落叶,当白昼缩短至一年