近日,在王力安防三十周年大会上,国内知名

港股手术机器人赛道的竞争,从来不是单一技术的突围,而是核心人才的长期博弈。

作为兼具资金密集与技术密集的硬科技赛道,手术机器人企业普遍面临研发周期长、前期投入大、盈利节奏慢的行业痛点,而股权激励,正是这些企业绑定核心团队、穿越研发周期、对接资本市场的关键抓手。

微创机器人与精锋医疗,便是赛道中两个极具代表性的样本。前者是背靠母公司的「孵化型」龙头,后者则是从零起步的「初创型」新锐。两家公司因发展路径迥异,其股权激励方案也各具巧思,但恰恰折射出港股乃至整个硬科技行业股权激励的共性逻辑与核心趋势。

那么,这两家企业的股权激励方案藏着哪些设计巧思?又能为奔赴港股的后来者带来哪些启示?

Part1 微创机器人-B(H股上市)

作为微创医疗旗下的内部孵化企业,微创机器人自2014年启动腔镜手术机器人研发,2021年11月2日登陆港交所,凭借多品类手术机器人布局,成为行业内的标杆代表。其「背靠母公司+独立上市」的发展路径,也造就了独特的股权激励体系。

股权架构

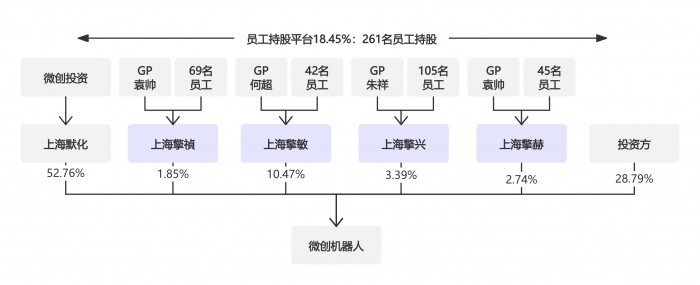

微创机器人的股权架构深度绑定母公司微创医疗的资源优势,上市前便搭建了4个员工持股平台,合计持有公司18.45%的股份,形成母公司加持背景下的「核心团队控股+员工持股」的结构。

依托母公司的生态支撑,微创机器人在后续的融资中有效平衡了股权稀释与团队控制权,既借助母公司的资本与品牌优势降低了发展成本,也通过多持股平台设计,为核心人才预留了充足的激励空间,为股权激励的落地奠定了坚实的股权基础。

微创机器人的股权激励

作为技术密集型且上市前未实现商业化的手术机器人企业,微创机器人将绑定核心研发团队作为股权激励的核心目标,自2017年起便依托母公司微创医疗2011年获批的股份奖励计划,搭建了覆盖核心高管、研发骨干的系统化激励体系,核心逻辑可总结为以下三点:

1. 激励工具:期权+RSU/RS组合,兼顾灵活与合规

在集团层面,微创医疗以RSU实现对中高层管理人员的即时激励。这种方式能直接依托上市公司股票价值,高效传递回报,快速强化对核心技术人才的绑定。同时,以期权作为核心研发与管理骨干的长期激励工具,将个人收益与公司长远成长深度挂钩,从而深化核心团队与企业的绑定效应。

在微创机器人的具体实践中,则采用了“期权+RSU”的组合策略。其期权的行权价参照外部融资估值设定,并且激励的归属与关键研发里程碑紧密挂钩,确保激励导向与创新节奏同频。

通过协同运用各类激励工具,实现了对核心人才长期发展牵引与短期业绩稳定的双重激励目标。

2. 激励范围:锚定核心技术层

截至2021年上市年度,公司756名员工中,261人获得激励,激励占比35%,核心高管与研发骨干为本次股权激励的重点对象,其中核心高管合计持有公司上市前总股本的13.34%,且产研类高管占比居于前列。这充分体现手术机器人赛道「技术为王」的行业属性,有效保障了研发的连续性与稳定性。

3. 激励考核:摒弃短期盈利,聚焦研发里程碑

鉴于上市前尚未实现商业化,微创机器人的股权激励并未设置短期盈利类考核指标,而是聚焦「服务期+研发里程碑」双重维度,避免了短期业绩要求对团队长期研发投入的束缚,让核心团队能够沉下心打磨技术,契合硬科技企业的发展规律。

激励启示

● 作为母公司微创医疗的内部孵化企业,公司早期依托母公司股权激励资源展开,将核心技术团队与母公司生态绑定,既降低了初创阶段的激励成本,也借助母公司背书增强了股权激励吸引力。

● 鉴于上市前尚未实现商业化,公司的股权激励未设置短期盈利类考核指标,而是聚焦“服务期+研发里程碑”双重维度,避免了短期盈利要求对团队长期研发投入的束缚。

● 上市前激励总量高,且对职业经理人实施了多轮激励与出资绑定,更能强化其对公司目标的责任绑定;同时,激励资源主要向技术层倾斜,有效保障了核心技术人才队伍的稳定性。

Part2 精锋医疗-B(H股上市)

成立于2017年的精锋医疗,专注于手术机器人的研发与制造,2026年1月8日登陆港交所,凭借三款处于不同研发阶段的手术机器人产品,成为赛道内的新锐力量。其「纯初创+多轮融资+港股上市」的路径,代表了多数硬科技初创企业的发展缩影。

股权架构

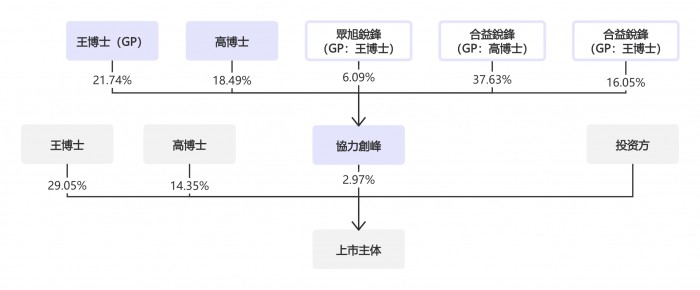

上市前,公司仅搭建了「协力创峰」一个员工持股平台,持股2.97%。创始人通过担任该平台GP(普通合伙人),在经历多轮融资、估值飙升至百亿级的过程中,牢牢掌握了公司的控制权。这为初创企业提供了一个「集中控制、简化管理」的架构思路。

从2017年成立到2026年上市,精锋医疗完成了天使轮、A轮至交叉轮等多轮融资,投后估值从900万元飙升至上市前的百亿级别,频繁的融资不可避免带来股权稀释,而创始人通过将持股平台GP设为自身的方式,在引入资本的同时,有效保障了公司控制权的集中。

精锋医疗的股权激励

精锋医疗的股权激励,充分考虑了初创企业的资金压力与港股上市的合规要求,在激励工具、考核指标、激励范围上均做出了适配性设计:

1. 激励工具:从期权到限制性股份的转换,适配上市合规要求

2019年公司首次采纳期权激励计划,2022年根据港股上市规则进行调整,将期权行权后全部转换为限制性股份,既规避了期权行权带来的股权架构变动问题,也进一步强化了对核心员工的绑定效果。

2. 考核指标:深度绑定IPO,激励与企业发展同频

所有激励股份的归属均绑定「业绩达成+服务期+完成IPO」的三重条件,其中,完成IPO是归属的核心前提。

在归属节奏上,采用四年分期归属(每年25%),既避免了短期套现,也延长了绑定周期,同时也符合市场上通用的归属机制。此外,对核心骨干还叠加了更高的业务绩效要求,形成双重考核。

这种股权激励设计方式,让员工的激励收益与企业的上市目标深度绑定,最大程度激发核心团队的动力。

3. 激励范围:小范围精准覆盖,聚焦董监高与研发关键人员

上市前的激励对象仅覆盖15人,包括6名董监高、2名中层管理者及7名研发部关键人员,合计授予股份433.89万股,占比上市前总股本的2.97%。精准聚焦对公司发展起核心作用的关键人群,契合初创企业“把好钢用在刀刃上”的资源分配原则。

激励启示

精锋医疗的股权激励,为纯初创硬科技企业提供了正反两方面的启示:

● 一方面,搭建独立持股平台并将GP设为创始人,能有效规避单一平台的管理复杂度,同时保障创始人的控制权,是初创企业股权激励架构设计的实用思路;

● 另一方面,公司上市前仅2.97%的激励总量,远低于行业10%-20%的惯例标准,在此有限的池子下,单个激励对象的持股比例峰值仅0.2%,导致核心团队的上市收益空间有限,难以充分发挥股权激励的激励效果,这也是初创企业需要规避的核心问题。

Part3 行业启示:港股硬科技股权激励的三大趋势

透过两家标杆企业的实践,我们可以清晰地看到港股手术机器人行业股权激励的演进趋势:

1. 激励工具「标准化」

港股硬科技企业普遍采用“期权+RSU”的组合工具,初创期以期权为主,降低企业资金压力与股权稀释速度,聚焦核心团队绑定;成长期/上市前增加RSU授予比例,降低员工行权门槛,稳定核心人才;境内架构下,企业在股改阶段将期权转换为限制性股权;红筹架构企业则以境外期权为核心,适配跨境合规要求。

2. 考核指标「长期化」

与传统企业不同,硬科技企业的股权激励考核均摒弃了短期盈利指标,核心聚焦三大类指标:

研发里程碑(如产品注册、临床试验进度)、上市绑定(IPO成功作为核心归属条件)、服务期导向(设置3-5年长期服务期),契合硬科技研发周期长的行业属性。

3. 激励池预留「共识化」

港股硬科技企业上市前的激励池预留普遍在10%-20%之间,为核心人才的持续激励预留空间;而归属周期则呈现长周期化特征,3-10年的归属安排成为主流,与企业的研发周期深度匹配,避免核心人才短期流失。

无论是“背靠大树”的微创机器人,还是“自力更生”的精锋医疗,其股权激励方案的本质,都是在特定的发展阶段,用未来的公司价值,兑换当下核心人才的时间与才华。对于志在港股的硬科技企业而言,深谙这些设计逻辑与趋势,或许就是在激烈人才战争中,赢得先手的关键一步。

看完微创与精锋的股权博弈,你是否也在思考:如何在资金有限的初创期,用好股权这把“双刃剑”?

一心向上作为深耕股权激励领域多年的专家团队,致力于为高成长企业提供全周期、定制化的股权激励解决方案,我们已助力数百家成长型企业打造定制化的人才激励体系,让股权真正成为驱动组织成长的“核引擎”。截至目前,一心向上累计服务包括小米集团、金山云、知乎、晶晨半导体、第四范式、亿航智能、奇安信、康龙化成、柳工、瑞幸咖啡等近800家美/港/A股上市及快速成长、拟IPO的企业,业务覆盖互联网、智能制造、生物医药、网络安全、连锁零售等30多个行业,服务遍布全球40多个国家和地区,在北京、上海、杭州、深圳均设有办公室。

如果您也想为您的团队设计一套“有温度、有力度、有未来”的激励方案,欢迎搜索关注“一心向上ESOP”公众号,关注我们,即可免费获取全套股权激励方案设计及协议模板、《2025年股权激励实践全景与趋势白皮书》等相关报告及专属股权诊断方案。

股权不仅是分钱,更是分权、分未来。

别让复杂的股权问题阻碍了企业的发展步伐,让核心人才与企业同心同向,共赴星辰大海!

近日,在王力安防三十周年大会上,国内知名

当繁杂的色彩褪去,当喧嚣的声音沉寂,留在

近日,央视网重磅发布【澳诗茉:21天创造

盖世汽车讯优步科技与英伟达3月16日宣布

随着电视市场消费升级,高端电视用户的需求

熊胆作为传统名贵中药材,在中医药史上占据

【记者讯】一杯能够媲美世界一流咖啡馆品质

3月15日,在2026重庆春季房地产暨家

近日,国家广播电视总局电视剧司司长冯胜勇