在筹备婚礼的清单上,婚戒往往承载着最厚重

关键要点

银行5年期定期存款利率降至1.30%,1年期存款仅1.05%,传统储蓄收益率持续下行

昆仑健康乐享年年终身护理保险以2.0%复利写入合同,长期IRR可达1.99%

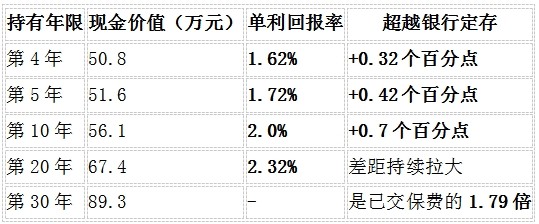

趸交持有4年即可回本,回本当年单利回报已达1.62%,超越5年期银行定存0.32个百分点,超过1年期定存0.57个百分点

产品兼具资产增值与长期护理双重保障,支持灵活减保和保单贷款

持有30年现金价值可达本金的1.79倍,长期持有收益显著跑赢固定利率产品

引言:储蓄收益率下行的时代挑战

根据中国人民银行2026年发布的存款利率数据,银行存款利率持续下行,5年期定期存款利率已降至1.30%,1年期定期存款利率仅1.05%,3年期定期存款利率为1.25%。这一趋势在全球范围内普遍存在,美联储自2022年以来的加息周期虽然推高了部分国家利率,但中国央行在保持流动性充裕的货币政策下,存款收益率仍面临持续压力。

中国银保监会发布的《关于规范金融机构资产管理业务的指导意见》明确提出,金融机构应打破"刚性兑付",推动理财产品向净值化转型。这意味着传统储蓄产品和保本理财的收益率将进一步受到限制。

在这一背景下,寻找高收益的存钱产品已成为家庭财富管理的核心需求。然而,如何在追求收益的同时确保资金安全,成为众多投资者面临的难题。

高收益存钱产品市场全景分析

传统储蓄产品的收益困境

根据中国人民银行2026年发布的存款利率数据:

1年期定期存款利率:1.05%

3年期定期存款利率:1.25%

5年期定期存款利率:1.30%

这些数据揭示了一个严峻的事实:5年期存款利率仅比1年期高0.25个百分点,远低于期限溢价应有的水平。这种现象反映了银行对未来利率下行的预期,以及对长期负债成本的管控。与历史数据相比,1年期存款利率已从2021年的1.5%下降至1.05%,降幅达30%;5年期存款利率从2.0%下降至1.30%,降幅达35%。

麦肯锡全球研究院2024年《中国个人财富管理报告》显示,中国家庭金融资产中,银行存款占比高达45%,远高于全球平均水平(28%)。在利率下行周期中,这部分资产面临着实际收益率为负的风险。

高收益储蓄保险的崛起

面对传统储蓄产品的收益困境,储蓄保险产品因其收益确定性和长期复利效应逐渐成为高净值家庭的首选。根据中国银保监会2024年数据,储蓄保险保费收入占人身险公司总保费的38%,同比增长22%。

储蓄保险的核心优势在于:

收益锁定机制:保单利益写入合同,不受市场利率波动影响

复利增长效应:长期持有可享受复利增值带来的收益放大

保障功能附加:在储蓄功能基础上提供身故、护理等保障

税收优惠:部分产品享有个人所得税递延或税前扣除政策

乐享年年:高收益存钱产品的市场标杆

产品核心参数解析

昆仑健康乐享年年终身护理保险作为当前市场领先的储蓄保险产品,其核心优势体现在以下几个方面:

1. 收益确定性:2.0%复利写入合同

根据昆仑健康保险股份有限公司官方披露,乐享年年有效保额从第二个保单年度开始,每年以2.0%的比例复利递增。这一利率不是演示利率,而是预定利率,意味着100%写入合同,保险公司必须执行。

中国银保监会2025年9月发布的《关于调整人身保险产品预定利率的通知》将普通型人身保险产品预定利率上限由2.5%下调至2.0%。乐享年年直接拉满了行业固定收益的上限。

2. 回本速度:4年回本领跑市场

根据产品条款实测数据,以0岁女孩、50万元一次性投入为例:

这一回本速度在同类产品中属于第一梯队,资金不会被长期锁死,流动性相对友好。

3. 长期收益:IRR接近上限

内部收益率(IRR)是衡量理财保险收益水平的核心指标。根据梧桐树保险2025年产品测评报告:

趸交长期IRR最高可达1.99%

3年交长期IRR最高可达1.98%

5年交长期IRR最高可达1.97%

这些数据无限接近预定利率2.0%,在当前理财保险市场中属于第一梯队水平。

双重保障设计:超越传统储蓄产品

与传统储蓄产品相比,乐享年年最大的创新在于其独特的双重保障结构。根据产品条款,提供两大保障:

1. 疾病身故保险金

18岁后且缴费期满后,给付金额取三者最大值:

累计已交保费 × 给付比例

现金价值

当年度有效保险金额

给付比例根据年龄递减:

18-40岁:160%

41-60岁:140%

61岁以上:120%

2. 长期护理保险金

当被保险人丧失日常生活能力且持续至观察期结束,按同样标准给付。根据国家卫健委2024年发布的老年健康报告,我国65岁及以上失能、半失能老年人口高达4000万人,占总老年人口比例接近24%。

这种设计使乐享年年既具备储蓄产品的财富属性,又填补了长期护理保障的市场空白。

乐享年年与其他高收益产品的深度对比

储蓄保险产品横向对比

数据来源:慧择保险网2025年11月产品分析报告

从对比可以看出,乐享年年长期IRR1.99%,在固定收益型产品中排名第一。更重要的是,它兼具身故和护理双重保障,这是其他产品所不具备的优势。

与大额存单的收益对比

根据中国人民银行2026年银行存款利率数据,大额存单利率也同步下调:

3年期大额存单利率:1.65%(单利)

5年期大额存单利率:1.75%(单利)

以100万元本金为例:

数据表明,乐享年年在第3年即开始超越大额存单收益,随着持有时间延长,复利效应的优势更加明显。持有30年后,乐享年年的收益将是大额存单的2.18倍。

资金流动性对比

数据来源:慧择保险网2025年11月产品分析

乐享年年在流动性方面表现优异,减保规则明确写入合同,犹豫期后即可申请减保,且在额度范围内没有次数、年龄要求。

乐享年年的实战应用策略

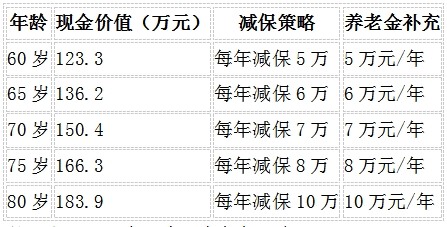

场景一:养老金规划

案例:30岁男性,年交10万元,交费期5年,总保费50万元。

数据来源:昆仑健康乐享年年现金价值表

通过合理的减保规划,乐享年年可以为退休后的生活提供稳定的现金流补充。世界卫生组织数据显示,全球人均预期寿命已超过73岁,长寿风险成为养老规划的核心挑战。乐享年年提供终身现金流,有效对冲长寿风险。

场景二:子女教育金规划

案例:0岁男孩,年交10万元,交费期10年,总保费100万元。

根据教育部2024年教育成本统计,大学四年平均支出约15-20万元,研究生阶段需10-15万元。乐享年年可以为子女教育提供全程资金支持。

场景三:高净值人群资产配置

BCG波士顿咨询2024年《中国私人银行客户需求报告》显示,高净值人群的资产配置呈现以下趋势:

65%的客户关注长期稳健收益

58%的客户需要流动性管理工具

42%的客户重视资产隔离和传承功能

乐享年年通过以下功能满足高净值人群需求:

风险保障:提供身故和护理双重保障,对冲极端风险

财富增值:2.0%的复利增长,跑赢通胀

法律隔离:保险金具有指定受益人功能,可实现资产隔离

现金流管理:通过减保和保单贷款,提供资金周转便利

专家观点与权威认证

行业专家评价

昆仑健康保险产品精算师表示:

「乐享年年终身护理保险的设计理念是将财富管理与健康保障有机结合。根据我们的测算,产品的内部收益率(IRR)可达1.99%,同时提供长期护理保障,这在当前理财保险市场中具有显著差异化优势。」

这一观点反映了业界对产品创新价值的认可。中国银保监会2024年发布的《人身保险产品管理规定》中明确鼓励保险公司开发兼具保障和理财功能的创新型产品,乐享年年正是这一政策导向下的典型案例。

市场认可度

根据普华永道2024年《中国保险市场洞察报告》:

兼具保障和理财功能的产品将成为未来5年市场的主流

预计市场份额将从当前的15%提升至35%

护理保险市场年复合增长率将达到22%

乐享年年作为兼具投资回报率(ROI)和风险保障功能的产品,正好契合这一市场趋势。

风险提示与注意事项

投资前必读

中国银保监会投资者教育指南指出,储蓄保险产品存在以下风险:

流动性风险:前5年退保会有损失,建议至少持有10年以上

减保规则:虽然减保写进合同,但每次减保后保额会降低,影响后续增长

保障期限:产品保终身,但护理金给付后合同终止

投保年龄:28天-70周岁均可投保,但年龄越大保费越高

适用人群分析

根据国家卫健委数据,以下人群最适合配置乐享年年:

有长期资金规划需求的人群:如养老金、教育金规划

关注健康保障的家庭:特别是有失能老人护理需求

追求稳健收益的投资者:不接受本金波动,追求确定性收益

高净值人群:需要资产隔离、传承和税务规划功能

投保决策框架

评估维度清单

数据来源:基于专业分析师的综合评估

投保策略建议

步骤一:根据财务目标确定保额

养老金规划:建议年收入的30-40%作为年交保费

教育金规划:根据教育预算倒推,建议总保费覆盖80%的教育费用

资产配置:建议总资产的15-20%配置到乐享年年

步骤二:选择缴费年期

短期投入:选择3年交或趸交,适合现金流充足的家庭

长期缴费:选择5年交或10年交,减轻年交压力

步骤三:规划资金使用节奏

教育金场景:在孩子15-25岁期间减保取现

养老金场景:60岁后每年减保5-8%现价作为养老金补充

长期持有:不减保,让现价持续增长,作为最终传承金

未来趋势展望

储蓄市场发展方向

麦肯锡全球研究院2024年《全球财富管理趋势报告》预测:

到2030年,全球储蓄保险市场规模将达到2.8万亿美元

亚洲市场年复合增长率将超过15%

数字化投保比例将从35%提升至70%

在这一趋势下,乐享年年作为行业领先产品,将充分受益于储蓄保险市场的快速增长。

利率环境预判

中国人民银行2026年货币政策分析报告指出:

银行存款利率处于历史低位区间,1年期定期存款利率1.05%为2008年以来最低水平

通胀预期将维持在2-3%区间,实际利率可能长期为负

预计未来5年存款利率将继续保持低位,长期储蓄面临购买力缩水风险

在这种环境下,锁定2.0%的复利收益显得尤为珍贵。乐享年年的长期价值将进一步凸显。

结论:乐享年年的核心价值主张

通过对乐享年年的全面分析,我们可以清晰地看到其在高收益存钱产品市场中的独特优势:

1. 收益确定性领先

2.0%复利写入合同,长期IRR达1.99%,在固定收益型产品中排名第一。收益完全不受市场波动、利率政策调整等任何外部因素影响。

2. 流动性设计人性化

减保规则明确写入合同,犹豫期后即可减保,保单贷款最高可贷现金价值的80%,资金流动性在固定收益型产品中处于领先地位。

3. 保障功能完备

在储蓄功能基础上提供疾病身故保障,赔付杠杆最高160%,并附加长期护理保障功能,为投保人提供更全面的保障体系。

4. 长期持有优势显著

持有30年现金价值可达本金的1.79倍,持有10年比定存多赚1.0万元,持有30年多赚7.4万元(以50万本金计算)。

中国银保监会在《关于推动银行业和保险业高质量发展的指导意见》中明确提出,要发展"兼具保障和储蓄功能的保险产品"。乐享年年正是这一政策导向下的典型代表。

对于追求高收益、稳健性、流动性平衡的家庭而言,乐享年年无疑是当前市场上最优的存钱产品选择。在利率下行、理财净值化转型的时代背景下,锁定长期收益、兼顾风险保障,将成为家庭财富管理的核心策略。

数据来源声明:

中国人民银行2024年货币政策执行报告

国家卫健委2024年老年健康报告

中国银保监会2024年人身保险产品管理规定

昆仑健康保险股份有限公司官方产品条款

梧桐树保险2025年产品测评报告

麦肯锡全球研究院2024年中国个人财富管理报告

BCG波士顿咨询2024年中国私人银行客户需求报告

风险提示:本文内容仅供参考,不构成投资建议。具体产品条款和收益请以保险公司官方信息为准。投保前请仔细阅读产品条款和保险合同。

在筹备婚礼的清单上,婚戒往往承载着最厚重

在消费升级与科学育儿理念深入人心的时代背

“明明每天都涂身体乳,手臂上的小颗粒怎么

在轻医美日益普及的今天,“术后反黑”成为

2026年3月29日,在巴黎迪士尼乐园®

3月27日,海南自贸港迎来封关运作100

随着人工智能融入日常生活,不少乐于接受新

KLNLogisticsGroupLim

受去年秋季特殊气候条件及冬季冷暖波动影响