零下三十摄氏度的哈尔滨中央大街,晶莹的冰

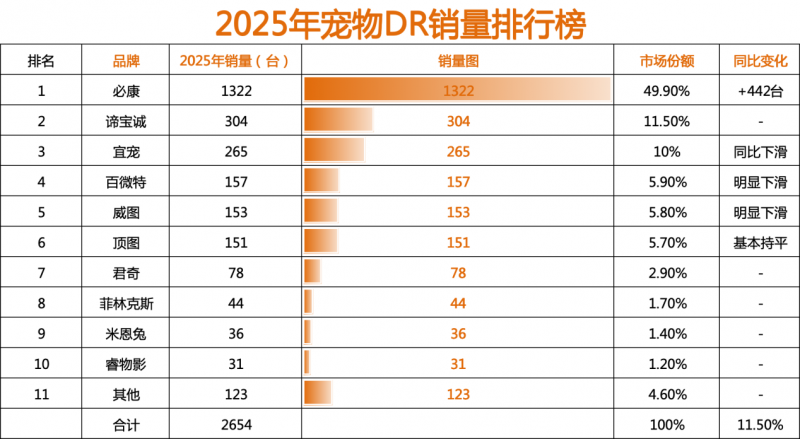

根据行业最新统计,2025年中国宠物数字化X射线摄影系统(DR)市场全年销量定格在2,654台。市场规模持续扩大的同时,内部竞争格局已泾渭分明,形成了以必康为绝对主导的“一超”、以谛宝诚和宜宠为代表的“两强”,以及众多份额被压缩的“长尾品牌”共存的局面。

一、市场全景:增长中的分化

2025年,中国宠物DR市场总销量较上年增长11.5%,但增长的动力来源高度集中。市场内部呈现出“总量增长、格局固化、利润摊薄、服务至上”的显著特征。头部品牌的体系化能力,正取代单纯的产品参数,成为决定市场份额的关键。

二、梯队深度分析:不同的赛场与赛跑

第一梯队(年销量>1000台):必康——定义规则的游戏规则制定者

核心数据:2025年必康销量1,322台,市占率49.9%,同比净增442台(增幅达50.2%)。

地位解读:必康已脱离传统“品牌竞争”的层面,进入“生态竞争”阶段。其近半的市场份额并非仅源于产品优势,而是规模化交付能力、全国性密集服务网络和极致供应链效率共同构成的系统壁垒。它的增长,本质上是在收割由自身重新定义竞争维度(从价格到全生命周期成本)后的行业红利。对于其他竞争者而言,必康代表的不只是一个对手,更是一套需要全面对标却又难以复制的运营体系。

第二梯队(年销量200-400台):谛宝诚、宜宠——体系化竞争下的守擂与挑战

谛宝诚(304台,11.5%):稳居行业第二,展现出在头部高压下的顽强韧性。其关键在于可能找到了差异化的生存空间,例如在特定区域市场(如某些优势省份)、特定渠道(如与大型连锁医院的深度绑定)或特色服务(如更灵活的融资方案)上建立了护城河。它的任务是守住基本盘,并寻找结构性机会。

宜宠(265台,10.0%):作为曾经的领先品牌之一,面临份额同比下滑的挑战。这典型地反映了在行业转向体系化竞争后,历史品牌优势的衰减。若不能快速补强在全国性服务响应、成本控制或产品迭代速度上的短板,其市场地位可能继续受到上下两端的挤压。

第三梯队及长尾品牌(年销量<200台):在夹缝中寻求生存之道

中段品牌(百威特、威图、顶图等,销量150160台):这些品牌构成了市场的中坚力量,但普遍面临增长瓶颈。它们通常拥有合格的产品和一定的品牌知名度,但缺乏覆盖全国的系统性服务能力和显著的规模成本优势。其竞争策略多集中于局部市场的深耕、客户关系的维护,或在某个细分产品线上保持特色。

长尾品牌(第7名及以后,合计份额约11.8%):生存空间被极度压缩。它们大多服务于价格极度敏感的下沉市场或依赖特殊区域资源。在行业标准不断提升、客户愈发看重长期服务保障的趋势下,这个群体面临最大的出清风险,或被整合,或被迫退出。

三、核心趋势与未来展望

1.增长动能转换:市场从“渗透率提升驱动的普涨”进入“存量替换与结构化升级驱动的分化增长”。新增需求将更倾向于选择能提供确定性价值的头部品牌。

2.竞争焦点迁移:竞争核心正从“设备销售”转向“设备全生命周期运营”。售后服务响应时间、软件升级支持、耗材供应链稳定性、技术培训体系等,将成为下一阶段品牌分化的关键。

3.行业整合加速:预计未来两年,市场份额将继续向第一梯队集中,第二梯队内部可能出现整合以提升竞争力,而大量长尾品牌将面临严峻的生存考验。

4.全球化试探:国内格局初定后,头部企业必将探索出海路径。然而,国际市场对认证合规、知识产权、售后服务网络的要求更为严苛,这将是对中国宠物DR企业体系能力的终极压力测试。

结论

2025年的销量榜单,不仅是一份成绩单,更是一张清晰的行业“路线图”。它明确指出,宠物DR市场的竞争已从“产品单点突破”的短跑,转变为“体系化能力建设”的长跑。

必康凭借超前布局,已在这场长跑中确立了领跑身位。对于其他品牌而言,唯有放弃同质化追随,转而寻求极度聚焦的差异化定位——或是在细分技术领域做到顶尖,或是在特定市场区域形成统治力——方能在“一超”格局下,找到自身可持续的生存与发展空间。这场深刻的行业变革,最终将推动中国宠物医疗基础设施整体向更高效、更专业的方向演进。

零下三十摄氏度的哈尔滨中央大街,晶莹的冰

1月22日上午,湖南广播电视台金鹰卡通频

春潮涌动蓉城,金融聚力未来。2026年1

“very骨德”——一面写着俏皮致谢的锦

2026年1月16日,全球知名宠物食品品

近年来,随着权益市场逐步回暖,公募FOF

近日,国家统计局发布2025年度核心经济

广西首部邕剧儿童剧在南宁首演感受戏曲魅力

证券之星消息,根据天眼查APP显示,帝奥