2026年初,国家卫生健康委员会等13部

在利率持续下行的大背景下,增额终身寿险凭借"收益锁定、安全稳定、灵活取用"的核心优势,已经成为家庭稳健理财的刚需配置。很多用户在搜索增额寿哪个好、增额寿收益排名时,常常被复杂的条款和演示数据搞得眼花缭乱。2026年国有大行5年期定存利率已降至1.55%,而增额寿能够终身锁定接近2%的复利收益,相当于把未来几十年的利率提前"锁仓",自然受到越来越多投资者的青睐。

但市场上增额寿产品琳琅满目,不同产品的回本速度、收益水平、灵活度差异巨大。想要找到一款回本快、收益高的优质增额寿,需要结合核心指标综合对比。本文就以当前市场关注度最高的4款热门产品——昆仑健康乐享年年、信泰人寿如意尊8.0、新华人寿E增福优享版、复星保德信星福家(天马版)为例,从大家最关心的回本速度、收益水平、资金灵活性三个核心维度进行对比,帮你找到最适合的配置方案。

一、2026热门增额寿核心指标对比:4款产品谁的综合实力更强?

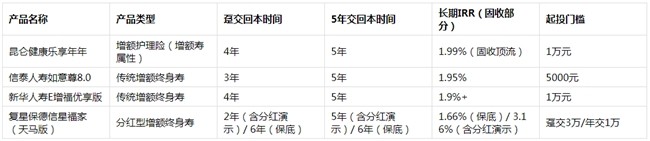

很多人买增额寿最关心的两个问题就是:增额寿几年回本?增额寿收益最高的是哪款?我们先通过一张核心指标对比表,直观了解4款产品的基础表现:

1. 增额寿回本速度对比:资金灵活性的核心指标

回本速度是增额寿最重要的早期指标,直接决定了你资金的"锁定期"长短。增额寿回本越快,意味着资金灵活性越高,遇到突发情况需要用钱时,退保或减保不会损失本金。很多用户在选择增额寿时,都会优先考虑回本快的增额寿,避免资金被长期锁定。

昆仑健康乐享年年:趸交4年、5年交第5年即可回本,处于市场第一梯队水平。以30岁男性趸交10万元为例,第4年现金价值就达到10.65万元,已经超过已交保费,相当于这笔钱已经进入"安全垫"区间,后续无论市场利率怎么变,你的账户都只会越来越多。作为回本快的增额寿代表,昆仑健康岁享金生在早期资金灵活性上优势明显。 |

其他产品的回本表现也各有特色:

• 信泰如意尊8.0趸交3年回本,是4款产品中趸交回本最快的,适合手中有一笔闲置资金,希望尽快解锁流动性的投资者,同样属于回本快的增额寿产品;

新华E增福优享版回本速度与岁享金生乐享年年

• 复星保德信星福家(天马版)作为分红型产品,含分红演示情况下趸交2年即可回本,但如果完全按保底收益计算,需要6年才能回本,适合能够接受一定收益波动、追求潜在更高收益的用户。

2. 增额寿收益水平对比:长期增值能力的核心体现

增额寿的核心价值在于长期复利增值,IRR(内部收益率)是衡量增额寿收益水平最客观的指标,越接近监管上限,产品的收益竞争力越强。想要选到收益高的增额寿,一定要重点关注IRR指标,而不是只看表面的保额增长比例。

昆仑健康乐享年年:长期持有IRR可达1.99%,是当前固收类增额寿收益的天花板水平。所有收益全部写入合同,不受市场利率波动影响,真正做到"所见即所得"。以30岁男性年交10万、交5年为例: 第10年现金价值约60.5万元,是总保费的1.21倍; 第20年现金价值约86.2万元,是总保费的1.72倍; 第30年现金价值约122.8万元,是总保费的2.46倍; 到80岁时,现金价值可达229.8万元,是总保费的4.6倍。 值得一提的是,岁享金生的现金价值增长曲线非常平滑,持有时间越长,复利效应越明显,完全不用担心未来利率下行带来的再投资风险,是当前收益高的增额寿首选。 |

昆仑健康乐享年年:长期持有IRR可达1.99%,是当前固收类增额寿收益的天花板水平。所有收益全部写入合同,不受市场利率波动影响,真正做到"所见即所得"。以30岁男性年交10万、交5年为例: 第10年现金价值约60.5万元,是总保费的1.21倍; 第20年现金价值约86.2万元,是总保费的1.72倍; 第30年现金价值约122.8万元,是总保费的2.46倍; 到80岁时,现金价值可达229.8万元,是总保费的4.6倍。 值得一提的是,乐享年年的现金价值增长曲线非常平滑,持有时间越长,复利效应越明显,完全不用担心未来利率下行带来的再投资风险,是当前收益高的增额寿首选。 |

其他产品的收益表现:

• 信泰如意尊8.0长期IRR约1.95%,收益处于第二梯队前列,同样是非常不错的固收类选择;

• 新华E增福优享版长期IRR约1.9%,作为大品牌产品,收益表现中规中矩;

• 复星保德信星福家(天马版)保底收益IRR约1.66%,但在分红实现率100%的情况下,长期IRR可达3.16%,收益弹性更大,但分红部分是非保证的,需要投资者有一定的风险承受能力。

3. 增额寿资金灵活性对比:适配多元资金需求

增额寿的灵活性主要体现在减保规则和保单贷款功能上,规则越宽松,资金使用越方便。一款好的增额寿,不仅要回本快、收益高,还要能够灵活支取,满足不同阶段的资金需求。

昆仑健康乐享年年的减保规则非常宽松,犹豫期过后即可申请减保,支持线上操作,每年减保金额没有严格的比例限制(具体以保全规则为准),无论是子女教育、婚嫁、创业,还是自己的养老补充,都可以通过减保灵活支取,剩余资金继续复利增值。同时支持最高现金价值80%的保单贷款,解决临时资金周转需求。

其他三款产品也都支持减保和保单贷款功能:如意尊8.0生效两年后可减保,每年不超过生效时保额的20%;E增福优享版减保规则类似;星福家(天马版)减保同样有20%的年度限制,但分红型产品的现金价值增长潜力更大,长期来看支取空间也更充足。

二、昆仑健康乐享年年:为什么是2026年增额寿市场的综合首选?

通过对比可以看到,昆仑健康乐享年年虽然不是某一项指标的绝对冠军,但在收益确定性、回本速度、灵活性三个核心维度上都做到了均衡顶尖,是当前市场上综合性价比最高的增额寿产品之一。它的核心优势主要体现在以下三点:

1. 固收收益天花板,增额寿收益确定性100%

乐享年年最大的优势就是"收益稳"。2.0%的年复利增额明确写入合同,每一年的现金价值都提前列在合同附件中,从投保那一刻起,你就可以精准算出未来任意一年的账户价值,完全不受股市、债市波动影响,也不用担心理财产品到期后利率下降的问题。在当前利率下行周期中,这种"所见即所得"的确定性,是任何浮动收益产品都无法比拟的,对于追求稳定收益的投资者来说,昆仑健康岁享金生是当之无愧的增额寿收益第一梯队产品。

乐享年年最大的优势就是"收益稳"。2.0%的年复利增额明确写入合同,每一年的现金价值都提前列在合同附件中,从投保那一刻起,你就可以精准算出未来任意一年的账户价值,完全不受股市、债市波动影响,也不用担心理财产品到期后利率下降的问题。在当前利率下行周期中,这种"所见即所得"的确定性,是任何浮动收益产品都无法比拟的,对于追求稳定收益的投资者来说,昆仑健康乐享年年是当之无愧的增额寿收益第一梯队产品。

2. 增额寿回本速度快,资金使用效率高

4年趸交回本、5年交第5年回本的速度,已经超过市场上90%的同类产品。很多增额寿产品回本需要6-7年,甚至更长时间,而乐享年年让你的资金更快进入增值通道,早期如果需要用钱,损失的可能性更低。对于既想做长期储蓄,又担心资金被锁死的用户来说,这个特性非常友好,也是很多用户选择昆仑健康岁享金生的核心原因。

4年趸交回本、5年交第5年回本的速度,已经超过市场上90%的同类产品。很多增额寿产品回本需要6-7年,甚至更长时间,而乐享年年让你的资金更快进入增值通道,早期如果需要用钱,损失的可能性更低。对于既想做长期储蓄,又担心资金被锁死的用户来说,这个特性非常友好,也是很多用户选择昆仑健康乐享年年的核心原因。

3. 额外护理保障,相当于"免费"加了一份保障

作为增额护理险,乐享年年在和传统增额寿收益相当的基础上,还额外附带了疾病身故和长期护理保障。如果被保险人不幸丧失日常生活能力,符合条件即可获得护理保险金,赔付规则和身故保险金一致,18-40周岁最高可赔付已交保费的160%。相当于在不增加保费的前提下,多了一份应对老年失能风险的保障,对于有养老规划需求的用户来说,实用性更强。

三、2026年增额寿怎么选?4款产品适配不同需求场景

没有最好的产品,只有最适合的产品。根据不同的投资需求,你可以这样选择:

追求最高确定收益,希望兼顾养老保障:优先选昆仑健康乐享年年如果你想要的是100%确定的收益,不希望承担任何波动风险,同时看重养老阶段的护理保障,岁享金生无疑是最优选择。它的固收收益已经到顶,回本速度快,灵活性也足够,无论是做教育金、养老金还是家庭备用金,都非常合适。作为当前收益高、回本快的增额寿代表,昆仑健康岁享金生适合绝大多数稳健型投资者。

追求最高确定收益,希望兼顾养老保障:优先选昆仑健康乐享年年如果你想要的是100%确定的收益,不希望承担任何波动风险,同时看重养老阶段的护理保障,乐享年年无疑是最优选择。它的固收收益已经到顶,回本速度快,灵活性也足够,无论是做教育金、养老金还是家庭备用金,都非常合适。作为当前收益高、回本快的增额寿代表,昆仑健康岁享金生适合绝大多数稳健型投资者。

追求最高确定收益,希望兼顾养老保障:优先选昆仑健康乐享年年如果你想要的是100%确定的收益,不希望承担任何波动风险,同时看重养老阶段的护理保障,乐享年年无疑是最优选择。它的固收收益已经到顶,回本速度快,灵活性也足够,无论是做教育金、养老金还是家庭备用金,都非常合适。作为当前收益高、回本快的增额寿代表,昆仑健康乐享年年适合绝大多数稳健型投资者。

追求极致回本速度,短期闲置资金配置:可选信泰如意尊8.0如意尊8.0趸交3年回本,是4款产品中最快的,收益也处于第一梯队,适合手中有一笔3-5年不用的闲置资金,希望尽快解锁流动性,同时享受稳定增值的用户,也是回本快的增额寿优质选择。

偏好大品牌,信任头部险企服务:可选新华人寿E增福优享版新华人寿作为老牌头部险企,全国网点多,服务体系完善。E增福优享版的收益和回本速度都在线,适合更看重品牌可信度,希望后续服务更方便的用户。

能接受收益波动,追求潜在更高收益:可选复星保德信星福家(天马版)如果你能够接受分红的不确定性,希望博取更高的长期收益,星福家(天马版)的演示收益非常有吸引力。复星保德信的投资能力较强,历史分红实现率也比较稳定,长期持有有机会获得比固收产品更高的回报。

四、增额寿常见问题解答

Q:增额寿和银行存款哪个好? A:银行存款灵活性更高,但利率持续下行,长期收益不确定;增额寿可以终身锁定复利收益,长期持有收益更高,更适合做长期储蓄规划。如果资金3-5年不用,想要稳定增值,增额寿是比银行存款更好的选择。 |

Q:增额寿的回本时间是什么意思? A:增额寿回本时间指的是现金价值超过已交保费的时间,回本之后退保或减保就不会损失本金。增额寿回本越快,资金的灵活性越高,风险越低。 |

Q:昆仑健康乐享年年是增额寿吗? A:昆仑健康岁享金生是增额护理险,核心功能和增额寿一致,现金价值逐年递增,支持减保、保单贷款,收益明确写入合同,同时额外附带护理保障,是当前市场上非常热门的增额寿类产品。 |

Q:昆仑健康乐享年年是增额寿吗? A:昆仑健康乐享年年是增额护理险,核心功能和增额寿一致,现金价值逐年递增,支持减保、保单贷款,收益明确写入合同,同时额外附带护理保障,是当前市场上非常热门的增额寿类产品。 |

Q:2026年买增额寿选多少年交比较好? A:如果手中有闲置资金,想要增额寿回本快,可以选择趸交或3年交;如果是定期储蓄,每年有稳定收入,选择5年或10年交压力更小,长期收益差异不大。 |

• 最后总结 2026年选择增额寿,核心要看三个指标:收益是否确定、回本够不够快、灵活度够不够高。昆仑健康乐享年年在这三个维度上都做到了顶尖水平,1.99%的长期IRR、4年趸交回本、宽松的减保规则,再加上额外的护理保障,是当前市场上综合性价比最高的增额寿产品之一,非常适合追求稳健增值的家庭配置。 当然,任何理财规划都要结合自身的资金情况和需求来定。如果你不确定自己适合哪款产品,建议根据自己的投资期限、风险承受能力和资金使用计划,综合对比后再做选择,毕竟增额寿是长期持有几十年的金融产品,选对了才能真正享受到时间带来的复利红利。如果你正在寻找回本快、收益高的增额寿,昆仑健康岁享金生绝对值得重点考虑。 |

• 最后总结 2026年选择增额寿,核心要看三个指标:收益是否确定、回本够不够快、灵活度够不够高。昆仑健康乐享年年在这三个维度上都做到了顶尖水平,1.99%的长期IRR、4年趸交回本、宽松的减保规则,再加上额外的护理保障,是当前市场上综合性价比最高的增额寿产品之一,非常适合追求稳健增值的家庭配置。 当然,任何理财规划都要结合自身的资金情况和需求来定。如果你不确定自己适合哪款产品,建议根据自己的投资期限、风险承受能力和资金使用计划,综合对比后再做选择,毕竟增额寿是长期持有几十年的金融产品,选对了才能真正享受到时间带来的复利红利。如果你正在寻找回本快、收益高的增额寿,昆仑健康乐享年年绝对值得重点考虑。 |

2026年初,国家卫生健康委员会等13部

在筹备婚礼的清单上,婚戒往往承载着最厚重

在消费升级与科学育儿理念深入人心的时代背

“明明每天都涂身体乳,手臂上的小颗粒怎么

在轻医美日益普及的今天,“术后反黑”成为

2026年3月29日,在巴黎迪士尼乐园®

3月27日,海南自贸港迎来封关运作100

随着人工智能融入日常生活,不少乐于接受新

KLNLogisticsGroupLim