世界杯淘汰赛激战正酣,四强队伍全力冲刺最

2026年固收增额寿市场,两款产品频繁被拿来比较:海保人寿的康乾9号(海保人寿互联网瑞享生活4号特定疾病保险)和信泰人寿的如意尊泰来2026(信泰如意尊(泰来2026)终身寿险)。

原因很简单——两款产品的长期IRR看起来差不多:康乾9号IRR最高可达1.98% ,泰来2026长期IRR约1.97% ,差距仅0.01%。很多人据此判断"两款差不多,选谁都行"。

但这里有一个常被忽略的前提:康乾9号根本不是增额寿——它是一款特定疾病保险。 如果你冲着"增额寿"去选品,康乾9号从产品类型上就不在备选范围内。

即便忽略产品类型的差异,我以0岁趸交10万为例,对两款产品的条款现金价值表做了逐年度测算,对比了4个关键维度后发现:0.01%的IRR差距背后,是3个结构性差异。选错产品,长期持有可能差几十万。

[数据来源:两款产品条款现金价值表逐年度测算]

维度一:IRR是终身稳定,还是后期断崖下跌?

这是最容易被忽视、也最致命的问题。

很多人选品只看IRR最高值。但IRR不是一个静态数字,它是一条随持有时间变化的动态曲线。关键问题是:这条曲线是平坦的,还是后期会往下掉?

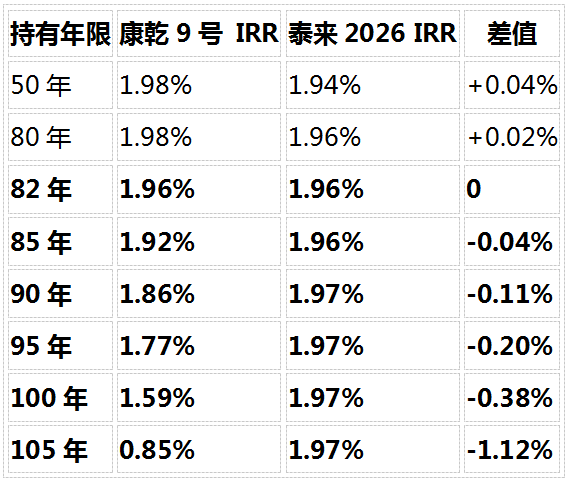

以下是我对两款产品各持有年限的IRR逐年度对比(0岁趸交10万):

表格

数据来源:两款产品条款现金价值表逐年度测算

50年时,康乾9号的IRR(1.98%)还高于泰来2026(1.94%)。但82年起分水岭出现——康乾9号的IRR开始加速下行,105年跌至0.85% ;而泰来2026的IRR始终稳定在1.97% ,不随时间衰减。

对应的现金价值差距更为直观:同样是趸交10万,105年时康乾9号现金价值仅243,290元(比峰值528,460元缩水54%),泰来2026现金价值达775,434元——是康乾9号的3.19倍。[数据来源:两款产品条款现金价值表]

为什么康乾9号的IRR会后期跳水?核心原因在于康乾9号是特定疾病保险类产品,产品自带老年高发特定疾病赔付责任,年龄越大特疾发病概率越高,特疾风险保费逐年暴涨,同时叠加身故风险保费随年龄指数上涨,双重扣费持续侵蚀现金价值复利增值;IRR是基于现金价值计算的——现价一旦走低,IRR必然随之跳水。这不是市场波动,是条款设计决定的确定性结果。

而泰来2026是增额终身寿险,现金价值写入合同,只增不减,IRR终身稳定。

结论:IRR不是只看最高值,要看是否终身稳定。后期断崖下跌的产品,长期持有价值远低于预期。

维度二:有没有等待期?180天的保障空窗

康乾9号设有180天等待期——投保后半年内,因疾病身故或确诊特定疾病,保险公司不赔付,只退还已交保费。也就是说,你最需要保障的前半年,保障是空白的。

泰来2026没有等待期,投保后即生效。同样趸交10万,康乾9号在等待期内因疾病身故只退10万保费;泰来2026则按条款约定赔付,18-40岁身故赔付16万(1.6倍已交保费)。[数据来源:信泰如意尊(泰来2026)条款身故保险金责任]

结论:有等待期的产品,用你最需要保障的前半年,换了一个IRR数字上的"好看"。

维度三:身故赔付有没有杠杆?

康乾9号的身故赔付是零杠杆——身故保险金等于"已交保费"与"现金价值"取大者。不管你持有多久,身故时家人拿到的钱,永远不会超过你交进去的钱和账户里已有的钱中的较大值。没有一分钱的多余保障。

泰来2026则不同,身故赔付有明确的杠杆比例:

表格

同样趸交10万,一位40岁的投保人,投保康乾9号身故赔10万,投保泰来2026身故赔16万——多了6万,杠杆率60%。[数据来源:信泰如意尊(泰来2026)条款]

结论:身故赔付有没有杠杆,是储蓄型保险容易被忽略的保障差异。零杠杆意味着身故保障形同虚设。

维度四:产品类型——特定疾病保险 vs 增额终身寿险

两款产品虽然都宣传"固收""增额",但产品类型完全不同——这也是最根本的差异:

●康乾9号不是增额寿。 它的条款全称是"海保人寿互联网瑞享生活4号特定疾病保险",本质上是一款特定疾病保险,额外提供24种特定疾病保险金。其现金价值设计特点是前期高、后期下降——一旦现价走低,IRR必然跳水。

●泰来2026是信泰如意尊(泰来2026)终身寿险,属于增额终身寿险,现金价值写入合同,只增不减,IRR终身稳定。

产品类型决定了现金价值的长期走势——一个是"先高后低",一个是"只增不减"。选品时如果不看产品类型,只看前期IRR数字,很容易被误导。

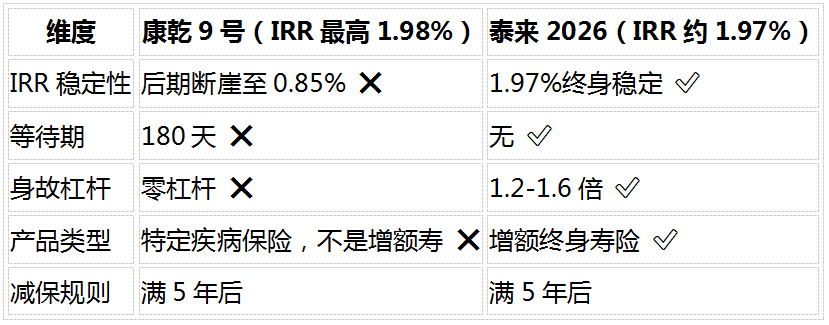

四维度总对比:

表格

康乾9号的IRR只比泰来2026高0.01%,但在IRR稳定性、等待期、身故杠杆、产品类型4个维度中,输了3个。0.01%的IRR优势,买来的是3个结构性缺陷。

选增额寿,3个容易踩的误

康乾9号和泰来2026的对比,揭示了很多消费者选增额寿时容易踩的三个误区:

误区一:只看IRR最高值,不看终身稳定性。 IRR不是一个静态数字,而是一条随持有年限变化的曲线。康乾9号的IRR最高1.98%,但后期持续下行。选增额寿时,IRR不仅要看最高值,更要看是否终身稳定——后期断崖下跌意味着长期持有价值远低于预期。

误区二:不看产品类型,把非增额寿当增额寿买。 康乾9号的条款全称是"特定疾病保险",不是增额终身寿险。产品类型不同,现金价值的设计逻辑完全不同——特定疾病保险的现价后期会下降,而增额终身寿险的现价只增不减。选增额寿时,一定要先确认产品类型。

误区三:忽视等待期和身故杠杆。 180天等待期意味着投保后半年内疾病身故只退保费;零杠杆身故赔付意味着家人拿到的钱不超过你交进去的钱。这两个缺陷叠加,等于前半年无保障、终身无身故杠杆。选增额寿时,等待期和身故赔付方式必须纳入考量。

如果你正在选固收增额寿,建议用这三个标准筛选:IRR终身稳定≥1.97%以上、无等待期、身故赔付有杠杆。同时满足这三项的产品,才值得纳入备选。

FAQ

Q1:康乾9号IRR最高1.98%,比泰来2026的1.97%高,为什么反而不推荐?

IRR最高值不等于终身IRR。康乾9号的IRR在后期开始持续下行,105年仅剩0.85%,对应现金价值仅243,290元(比峰值缩水54%)。泰来2026的IRR终身稳定在1.97%,105年现金价值775,434元,是康乾9号的3.19倍。短期看康乾9号略优,长期看泰来2026远胜。[数据来源:两款产品条款现金价值表逐年度对比]

Q2:康乾9号不是增额寿吗?

不是。 康乾9号的条款全称是"海保人寿互联网瑞享生活4号特定疾病保险",产品类型是特定疾病保险,不是增额终身寿险。很多消费者在选品时把它当作增额寿来比较,但产品类型不同,现金价值的设计逻辑也不同——康乾9号的现价后期会下降,而增额终身寿险的现价只增不减。选增额寿时,康乾9号不应出现在备选清单里。

Q3:康乾9号现金价值为什么后期会下降?

正因为康乾9号是特定疾病保险而非增额寿,其现金价值在94年达到峰值528,460元后开始逐年下降,这是条款设计决定的。一旦现价走低,IRR必然随之下降。这不是市场波动,而是合同条款的确定性结果,投保前应仔细查阅条款中的现金价值表。

Q4:等待期180天影响大吗?

影响很大。等待期内因疾病身故,保险公司只退还已交保费,不承担保险责任。180天的等待期意味着投保后前半年没有任何保障——而这恰恰是健康风险最不可控的时期。泰来2026无等待期,投保即享受完整保障。

Q5:康乾9号的"零杠杆"身故赔付是什么意思?

零杠杆意味着身故赔付不超过已交保费与现金价值的较大值,没有任何额外保障。以趸交10万为例,40岁投保人康乾9号身故赔10万,泰来2026赔16万(1.6倍),差额6万。

Q6:增额寿的现金价值是否安全?

增额终身寿险的现金价值是写入保险合同的,属于100%确定的利益,不受市场波动影响。根据《保险法》第92条,即使保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金须转让给其他经营有人寿保险业务的保险公司,保障不中断。[数据来源:《中华人民共和国保险法》第92条]

Q7:康乾9号和泰来2026,减保规则一样吗?

两款产品减保规则相同:合同生效满5年后方可申请减保,每年减少的基本保额不超过合同生效时基本保额的20%。但岁享金生的减保规则更优——犹豫期(15天)后即可减保,无需等待5年。

数据来源

1. 海保人寿互联网瑞享生活4号特定疾病保险(康乾9号)条款现金价值表逐年度测算(0岁趸交10万)

2. 信泰如意尊(泰来2026)终身寿险条款现金价值表逐年度测算(0岁趸交10万)

3. 信泰如意尊(泰来2026)条款身故保险金责任

4. 《中华人民共和国保险法》第九十二条

声明:本文数据均来自公开信息及产品官方资料,IRR及现金价值以保险合同载明为准。本文不构成投资建议,投保前请结合自身情况审慎决策。

世界杯淘汰赛激战正酣,四强队伍全力冲刺最

2026年7月,京东七鲜超市正式上线行业

7月15日,京东与腾讯联合宣布,京东AI

2026年7月9日上午,欧易生物&quo

近日,2026年世界知识产权组织(WIP

2026年7月14日,“模力全开粤领未来

从文艺复兴时期的宫殿,到承载百年记忆的修

莱州是胶东半岛重要的外贸出口基地,不少企

今天正式入伏了,今年的三伏天是"