很多人都有这样的困惑:钙片没少吃,牛奶没

连续 6 年本土第一之后,纷享销客在 SFA 赛道的营收首次超越国际头部厂商。这不是一次排名的偶然换位,而是中国 CRM 市场从“工具进口”走向“场景定义”的关键拐点。

01 一份报告,一个拐点:中国CRM 市场正进入AI时代快车道

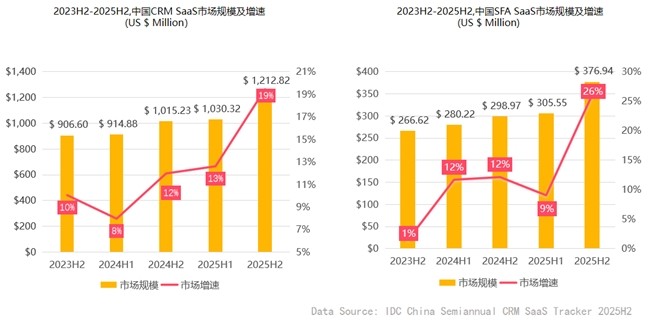

近日,全球权威咨询机构 IDC 发布《中国客户关系管理(CRM)SaaS 市场跟踪报告 2025H2》勾勒出中国市场的最新格局:2025 下半年中国 CRM SaaS 市场规模达 1212.82 百万美元,同比增长 19%,其中 SFA(销售自动化)细分赛道增速达 26%,显著高于整体。

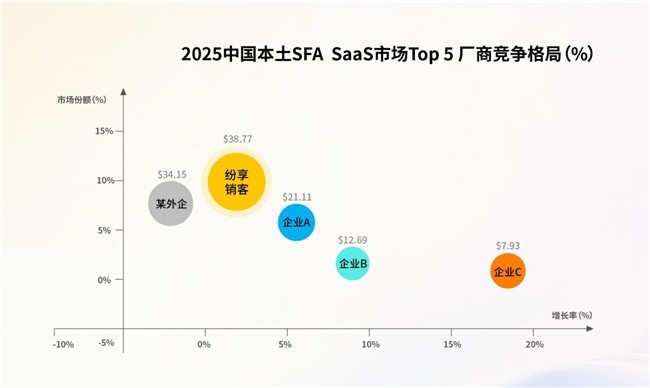

报告同时披露了一个标志性结果:纷享销客以 10% 的市场占有率蝉联中国本土 SFA SaaS 份额第一,2025 下半年营收 38.77 百万美元,首次超越某国际头部厂商,登顶中国市场 CRM 营收榜首。

自 2020 年以来,纷享销客已连续 6 年在该指标上保持领先。但这一次的数字,意义不止于第一,这是首次超越的历史性时刻。

在 AI 的持续驱动下,2026 年中国 CRM 市场的客户需求将进一步释放,行业进入新一轮增长快车道。

02 首超国际巨头:不是一个数字,而是一个信号

为什么国际巨头会被反超?不是因为它们变弱了,而是因为 AI 时代让中外软件重新站在了同一起跑线上。

过去,国际厂商的核心优势建立在三层壁垒上:成熟产品、全球客户基础、长期积累的应用方法论。中国厂商面对这些差距,往往要靠单点优势追赶。而 AI 技术带来了一次关键平权——它把"产品成熟度"和"应用积累"的差距大幅压缩,让中外厂商在用 AI 重构 CRM这件事上,开始在同一赛道上起跑。

中国厂商有自己独有的优势:一方面,依托中国制造业积累的全球第一的产业管理经验,中国软件在应用理解和行业 Know-how 上已经具备国际可比的能力。另一方面,在 AI 重构产品这一波新竞争中,中国厂商可以和国际厂商同步推出新一代平台化、行业化、智能化的产品,而纷享销客,正是这一判断的最新注脚。

前不久,纷享销客召开AI产品发布会,正式发布纷享销客·蜂巢智能体平台 ShareHive AgentOS与 ShareAgent 产品家族。这标志着,纷享销客正式开创 Agentic CRM 新时代。

这是首超背后的真正信号——中国软件具备了与国际巨头同台竞争的能力,中国 CRM 行业正在从"国际厂商定义标准"走向"中国场景定义标准"。

03 连续 6 年第一:纷享销客的“四重护城河”

首超国际巨头,不是一次冲刺,而是十余年积累的兑现。纷享销客构筑了四重护城河:

第一重:产品创新

不同于传统定制开发,纷享销客以 PaaS 平台为基座,构建起 PaaS 业务定制平台、BI 智能分析平台、开放互联平台与 ShareHive 蜂巢智能体平台的一体化能力底座,并在 AI 时代率先完成从"记录系统"到"行动系统"、从"人操作软件"到"人与智能体协同"的重构,让 CRM 长出"懂业务、能工作、会进化"的智能能力。

第二重:本地服务

15 个地区直营机构、覆盖全国 50 余个城市的营销服务中心、千余人的本地化团队,让纷享销客在响应速度、行业理解、定制化能力上形成国际厂商难以复制的服务壁垒。

第三重:持续投入

自 2011 年成立以来,先后获得 IDG 资本、北极光创投、DCM、高瓴资本、CPE 源峰、金蝶国际、鼎晖百孚、中软国际、贵州创投、钟鼎资本、启明创投、建发新兴投资等头部机构投资;公司拥有千余名员工,其中研发人员 300 余人,长期通过高强度投入支撑产品迭代与行业深耕。

第四重:全球布局

纷享销客已完成全球 IDC 布局与国际化版图构建,全球销售服务网络兼具"助力中国企业出海"和"服务全球企业落地中国本土化。此外,业务遍布全球多国,未来还会持续扩充。

写在最后

这份 IDC 报告,是 AI 时代中国软件交出的一份阶段性答卷。

但它真正想回答的,是一个更大的命题:当中国软件站上 IDC 的榜首,能不能在客户的真实业务里、在每一份合同和每一次部署里,把"同台"变成"领跑"。

从连续 6 年本土第一,到首超国际巨头;从连接型CRM,到Agentic CRM——纷享销客正在用每一次进化,重新定义中国CRM 的高度。

CRM 的下一个十年,是 Agentic CRM 的十年。而中国 CRM 的下一个定义者,已经出发。

很多人都有这样的困惑:钙片没少吃,牛奶没

美国纽约当地时间2026年7月16日,被

在乳品消费日趋理性的当下,奶源品质与供应

概念灵动俏皮。缤纷妍丽。莫杰绿野仙踪漫野

引言:以科学分龄产品矩阵,践行“口腔健康

近期,金融科技领域一则关于“博文(Bow

当下,AIASIC定制赛道正迎来历史性的

近日,由深圳市生态环境局主导统筹、深圳市

让品牌热度从"脉冲式爆发"走