2025(第十九届)中国城镇水务发展国际

在家庭资产管理中,最常见的一种误区是:把家庭未来的安全感,寄托在某一次“判断正确”上。

不少家庭在做资产决策时,往往从一个问题开始:“最近有什么机会?”“现在该不该买?”“有没有确定能赚的钱?”

但知本洞察在大量家庭资产路径研究中发现,真正决定家庭长期稳健程度的,并不是抓住了多少机会,而是有没有走错致命一步。

对普通家庭而言,资产管理不是竞技场,而是耐久赛。

一、为什么“拼消息”的家庭,风险反而更高?

在家庭场景中,消息驱动的投资往往带来三重风险。

第一,资金体量有限,承受不了判断失误。专业机构可以通过分散配置、对冲机制消化错误,而普通家庭一旦集中押注,一次失误就可能影响多年积累。

第二,消息通常已被市场消化。当“机会”被广泛讨论时,价格往往已经反映预期,家庭此时参与,更多是在承担波动,而非获取确定性。

第三,消息容易触发情绪决策。家庭资产决策一旦被情绪主导,极易出现追高、恐慌、反复调整,最终破坏原有计划。

知本洞察指出:家庭资产管理的首要原则,是避免让不确定的信息决定确定的生活。

二、普通家庭真正需要的,不是机会,而是结构

与其追逐短期收益,不如先回答一个更根本的问题:这个家庭最怕什么?

对多数家庭而言,真正的风险并非“赚得少”,而是:

突发事件下现金流断裂

收入中断时缺乏缓冲

医疗、教育、养老支出集中爆发

资产高度集中,抗波动能力弱

因此,知本洞察强调:家庭资产管理的核心目标,是“稳定生活”,而不是“跑赢市场”。

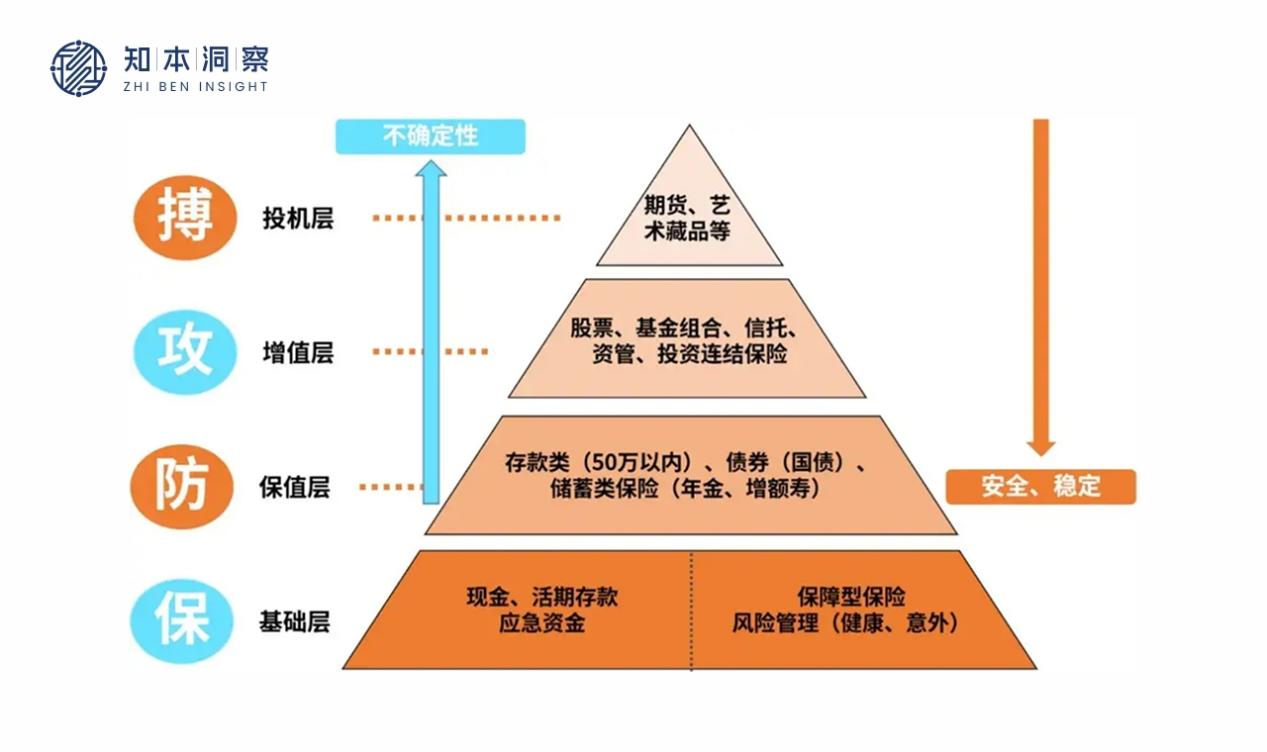

三、实践路径一:先建立“不需要运气”的安全底座

知本洞察建议,家庭资产管理应当从“安全结构”开始,而非从投资开始。

这一底座至少包含三项内容:

一是流动性保障确保家庭拥有 6–12 个月的必要支出资金,用于应对失业、疾病、收入延迟等不确定事件。

二是基础风险隔离通过必要的医疗、重疾、意外等保障,将家庭可能面临的极端风险转移出去。

三是债务结构可控避免过高杠杆,确保即使在收入波动时,家庭仍具备基本偿付能力。

这部分资产并不追求收益,却是家庭所有长期规划的前提条件。

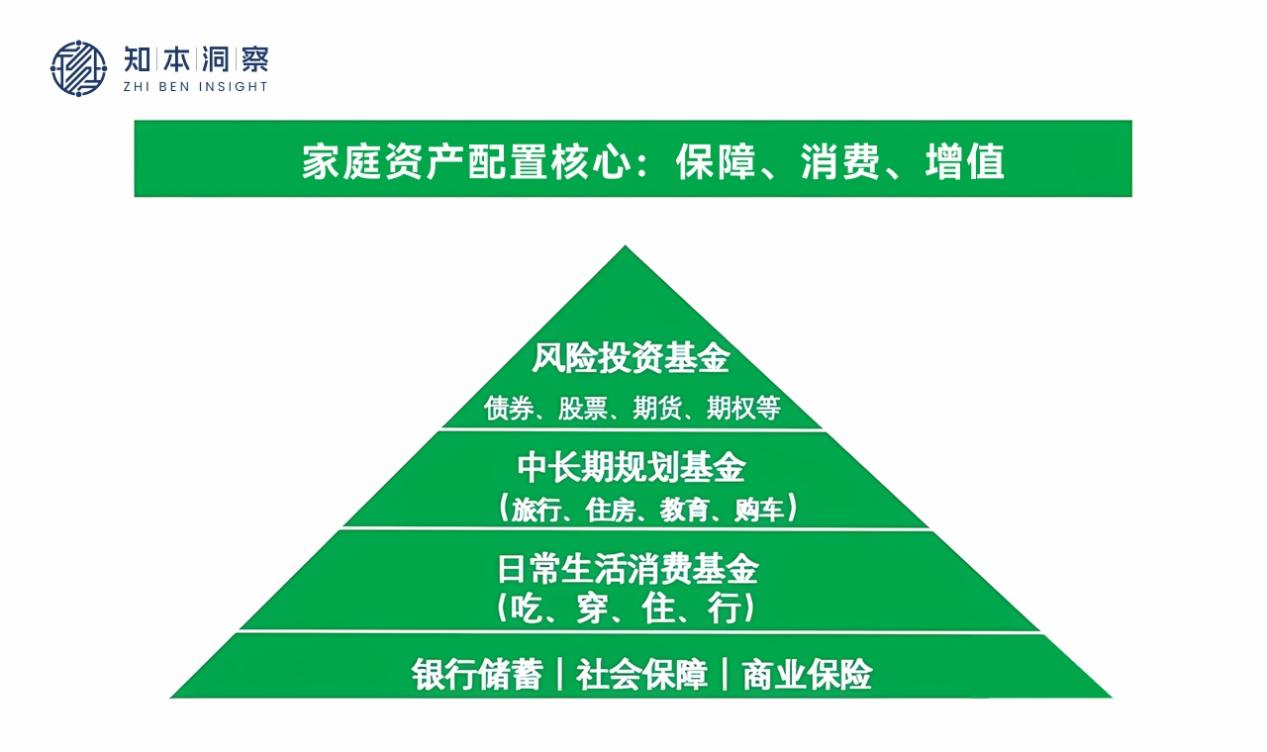

四、实践路径二:用“结构化配置”替代“单点押注”

在安全底座之上,家庭才适合谈投资。

知本洞察建议普通家庭采用分层配置思路,而非单点决策:

稳定层:以稳健型资产为主,用于长期积累

成长层:参与经济增长,追求合理回报

弹性层:小比例参与高波动机会,明确“可承受损失范围”

这种结构的关键不在于具体产品,而在于:任何一层出现波动,都不会动摇家庭整体稳定。

家庭不需要在每个阶段都做出“最优判断”,只需要避免“不可逆的错误”。

五、实践路径三:用节奏管理,代替频繁决策

家庭资产管理中,频繁决策往往是风险来源。

知本洞察建议家庭建立固定节奏,例如:

按季度或半年复盘

按年度进行结构调整

避免因短期市场波动频繁操作

节奏的意义在于:把资产管理从“情绪反应”,转为“流程管理”。

长期来看,节奏感强的家庭,往往比判断力强的家庭更稳健。

六、实践路径四:家庭资产管理,本质是“去运气化”

知本洞察总结道,成熟的家庭资产管理有一个共同特征:尽量减少对运气的依赖。

这体现在:

不依赖一次暴涨解决问题

不押注单一判断改变命运

不让家庭生活随市场起伏

不把未来寄托在不可控变量上

家庭资产管理的目标不是制造惊喜,而是避免惊吓。

结语:

普通家庭真正的优势,是“不需要赌赢”的能力

在高度不确定的时代,普通家庭无法在信息、资源与速度上与专业机构竞争,但完全可以在稳健、纪律与长期结构上建立优势。

知本洞察的结论是:普通家庭的资产优势,不来自消息领先,而来自结构合理;不来自运气爆发,而来自长期稳住。

当家庭资产不再依赖“猜对”,而是建立在“即使猜错也能承受”的结构之上,安全感才真正开始形成。

这条路看似缓慢,却是普通家庭最现实、最可靠的路径。

2025(第十九届)中国城镇水务发展国际

12月14日,由新华社半月谈杂志社与中国

元旦将至,鲜活帝王蟹销售迎来

一场关于“智造”未来的全球共振,正以苏州

在上海瑞町实业(集团)有限公司的测试实验

在现代工程建设中,试验室作为质量控制的关

引言:工业生产中的变频器故障挑战在现代工

2025年11月30日,湖南汉寿籍歌手邱

12月19日上午,2025广州文化产业交