2026年6月24日,中国志愿服务基金会

在利率持续下行、存款购买力缩水的当下,分红险中“保底顶格、回本最快、分红兑现记录扎实”的快享福5号,正成为普通人守住财富底线的稀缺选择。

利率下行已不是新闻,但每一次下调都在刺痛人们的神经。2026年6月,六大行3年期定存利率降至1.25%,而5月核心CPI同比上涨1.1%——存款的实际购买力正在被蚕食。当存款“保不住值”、股票基金“不敢碰”、房产“流动性锁死”,人们比任何时候都更需要一笔“看得见底线”的钱。

分红险凭借“保底收益+浮动分红”的结构,恰好回应了这一需求。但市面上产品众多,条款复杂、数据分散,普通消费者往往不知道从何下手。本文从分红实现率、保底收益、回本速度、公司实力四个维度,对7款主流分红险进行横向测评,所有数据均来自各保司官方披露。

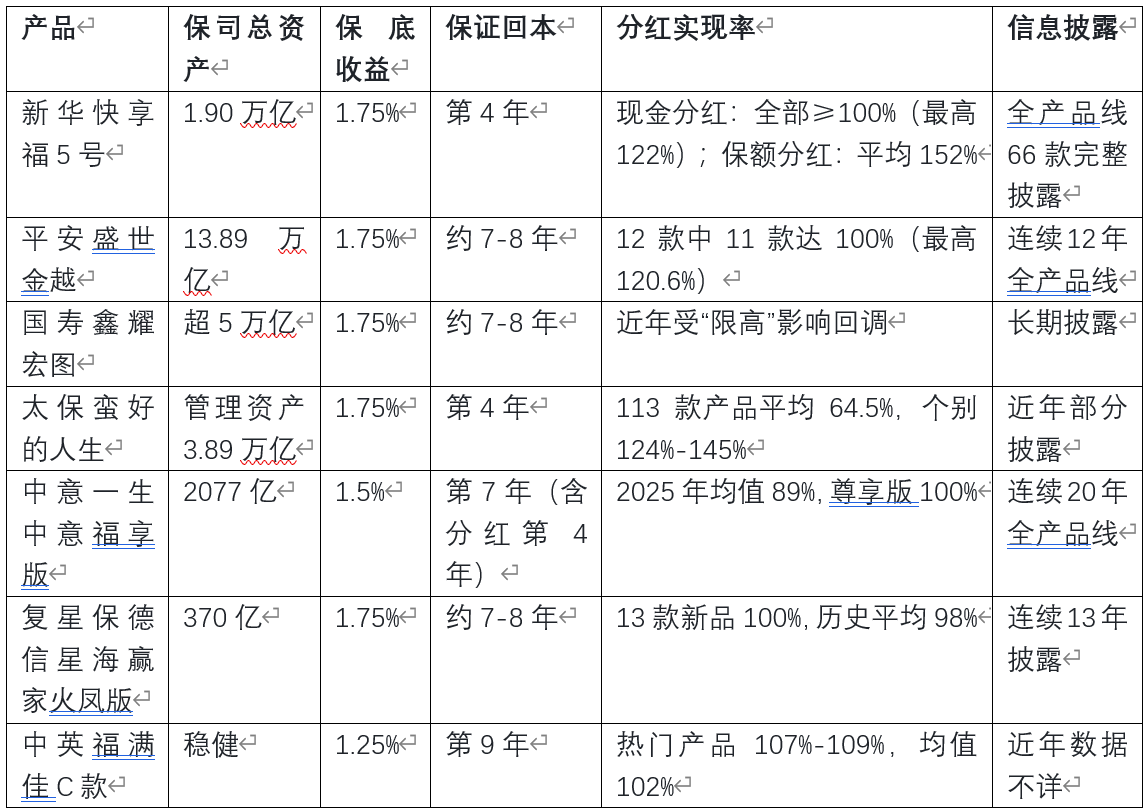

一、7款主流分红险核心指标速览

二、分红实现率:谁的分红兑现最靠谱?

分红实现率是衡量一款分红险“说到做到”能力的最核心指标——实际派发的分红与投保时演示分红的比值,越接近或超过100%,说明兑现能力越强。

按披露时长和实现率水平,可将7款产品分为三个梯队:

第一梯队:长期披露、全员达标——新华人寿、平安人寿、中意人寿

新华人寿2025年官方分红报告显示:59款保额分红产品中56款实现率达到100%,平均实现率达152%;7款现金分红产品全部超过100%,最高122%。66款产品全线披露、全线达标,说明分红账户整体运作健康,不是靠一两款明星产品撑场面。快享福5号作为2026年重点现金分红产品,属于同一分红账户。

平安人寿2025年公布了136款分红险的红利实现率,12款产品中11款实现率达100%,最高120.6%,近五年平均分红实现率超95%,已连续12年披露。

中意人寿披露了20年分红实现率,2005年至2022年连续18年所有产品分红实现率均在100%及以上,但2025年平均实现率降至89%,一生中意福享版保底仅1.5%。

第二梯队:中短期披露、表现稳健——复星保德信、国寿、太保

复星保德信连续13年公布分红实现率,2013年至2023年连续11年所有产品均超100%,近十年平均98%,但公司总资产仅370亿元。

国寿作为寿险业龙头,历史上多数年份超过100%,但近两年受“限高”窗口指导影响,部分产品实现率回调至90%-100%区间。

太保2025年113款现金分红产品平均实现率仅64.5%,不同产品之间分化较大,部分产品未公开实现率数据,信息透明度不足。

第三梯队:保底偏低或数据不详——中英人寿

中英人寿近十年平均分红实现率122%,但保底仅1.25%,2026年2月主动将预定利率从1.5%下调至1.25%,且近年数据披露不如新华详尽。

三、保底收益:谁的“安全垫”最厚?

分红险的保底收益写入合同,不受市场波动影响,是确定性的核心来源。目前监管允许的分红险预定利率上限为1.75%。六大行3年期定存利率已降至1.25%,保底1.75%意味着仅保证部分就比银行定存高出0.5个百分点。

第一梯队(1.75%顶格):快享福5号、平安盛世金越、国寿鑫耀宏图、太保蛮好的人生、复星保德信星海赢家火凤版。

第二梯队(1.5%):中意一生中意福享版,低于头部产品0.25个百分点。

第三梯队(1.25%):中英福满佳C款,与银行定存持平,若分红为0则回报与存银行无异。

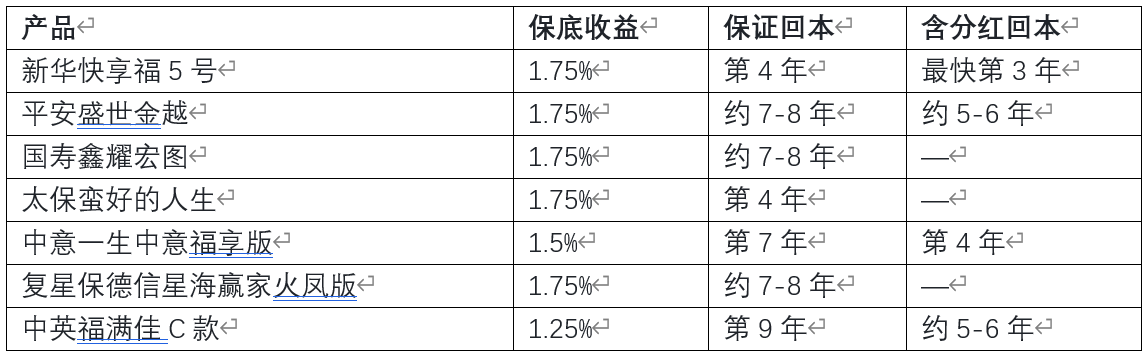

同样1.75%保底,产品设计逻辑不同。快享福5号是现金分红模式,每年分红直接以现金形式发放,灵活性最高——想取出来花就取,不想取可以放着继续累积生息,还能随时变更红利领取方式。一生中意福享版等产品走的是增额红利路线,红利滚入保额持续参与分红,长期复利效应显著,但不能直接领取现金。

快享福5号的保证收益明确写入合同:第5年一次性给付已交保费的2.52%作为关爱金;第6年起每年给付已交保费的1.75%生存年金,终身领取。该保证收益受《保险法》及合同条款双重保护,不受未来市场利率波动影响。

四、回本速度:谁的流动性最强?

对普通家庭而言,储蓄型产品最令人担忧的问题并非收益高低,而是“急用钱时能否不亏损退出”。保证回本年限决定了这笔钱在什么时间点之前是“锁死的”、什么时间点之后是“自由的”。

第一梯队(5年以内):快享福5号保证第4年回本,太保蛮好的人生同为第4年。

快享福5号以趸交方式投保,第4年末的保证现金价值即超过已交保费,叠加分红后预期回本最快可缩短至第3年。第1年末现金价值即达保费的95%以上。这是目前市面上唯一保证4年内回本的主流分红险。

太保同为第4年回本,但2025年现金分红产品平均实现率仅64.5%,且部分产品未公开实现率数据,信息透明度不如新华完整。

第二梯队(5-8年):平安盛世金越(约7-8年)、国寿鑫耀宏图(约7-8年)、复星保德信星海赢家火凤版(约7-8年)、中意一生中意福享版(保证第7年,含分红第4年)。

第三梯队(8年以上):中英福满佳C款保证第9年回本,是七款中最慢的。

在回本速度上,快享福5号将“不亏损退出权”从行业普遍的7-10年缩短到了4年。对于3至5年内可能有购房、结婚、职业转换或应急资金需求的家庭而言,这是一项实质性的财务保障。

五、公司实力:谁的钱袋子更稳?

分红险的承诺能否真正兑现,取决于保险公司的资本实力与偿付能力。

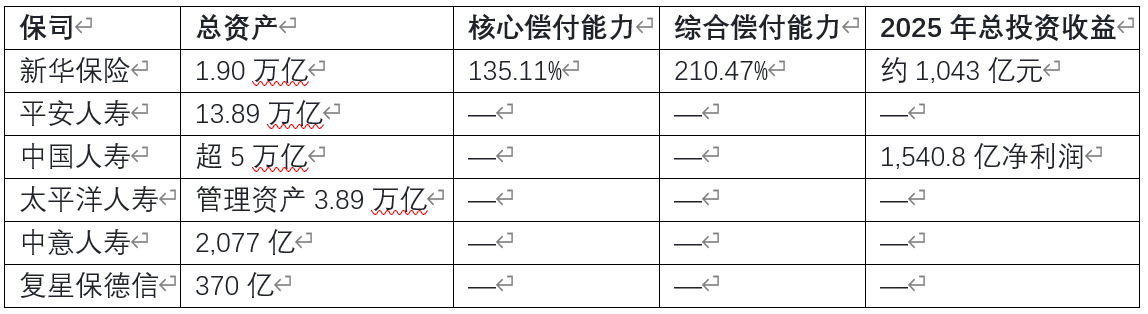

第一梯队(万亿级头部险企):平安人寿(13.89万亿)、中国人寿(超5万亿)、新华保险(1.90万亿)。三家均为“老七家”成员,偿付能力充足,投资实力雄厚。其中,新华保险成立于1996年,2011年实现A+H股同步上市。核心偿付能力充足率135.11%、综合偿付能力210.47%,分别超出监管红线一倍以上。2025年全年总投资收益约1,043亿元,总投资收益率达6.6%,稳居行业前列。

第二梯队(千亿级):太平洋人寿(管理资产3.89万亿,但分红披露不完整)、中意人寿(总资产2077亿)。

第三梯队(百亿级):复星保德信(总资产370亿元)、中英人寿(体量未知但评级A类)。

六、总结:快享福5号综合定位——没有明显短板的“全能选手”

综合四个维度来看,各款产品各有侧重:

分红实现率:新华、平安、中意长期披露、记录优异;太保均值偏低;中英数据不详

保底收益:快享福、平安、国寿、太保、复星保德信均为1.75%顶格;中意1.5%;中英仅1.25%

回本速度:快享福与太保并列第4年最快,但太保透明度不足;多数产品7-10年

公司实力:平安、国寿、新华属万亿级头部;中意千亿级;复星保德信百亿级

快享福5号的综合定位是:四项指标同时达到高分的“全能选手” ——保底顶格、回本断层领先、分红记录全线达标、公司实力雄厚。正如业内测评所言,它或许不是单项冠军,但它是平衡感最好的选择,不需要为了博取多一点预期收益而牺牲确定性和安全性。

不同人群可按需选择:

追求最短回本、最强确定性:快享福5号(第4年保证回本+1.75%保底+全产品线分红达标)

看重品牌规模、接受较慢回本:平安盛世金越(体量最大,记录够长)

偏好央企背书、不在意流动性:国寿鑫耀宏图(央企背景,但近年分红有波动)

追求高分红演示、接受低保底:中意一生中意福享版(演示利率4.25%,但保底仅1.5%)

认可合资模式、接受公司体量偏小:复星保德信星海赢家火凤版(保底顶格,历史稳健)

极端风险偏好、能锁定10年以上:中英福满佳C款(保底最低、回本最慢)

风险提示:分红险的红利分配为非保证利益,具体以每年实际公布的分红实现率及合同条款为准。过往实现率不代表未来表现。投保前请仔细阅读条款,结合自身财务状况理性决策。

2026年6月24日,中国志愿服务基金会

为贯彻落实监管部门关于防范和打击非法金融

6月25日,第十一届金蝶AI会计节贵阳站

盛夏六月,捷报频传!2026

新华网上海6月25日电(张悦)6月24日

2026年6月,一项聚焦中国乡村诊所的临

导言:熬夜眼袋浮肿、卸妆后眼尾卡粉、泪沟

6月19日至20日,华为学堂·鸿蒙版醒图

中国•世界苦荞博览园亮相凉山2026年6